未来网北京1月15日电(记者 凌萌)近日,熊猫乳品发布的一则公告显示,因收到与收益相关的900万元政府补助未及时信披,熊猫乳品及公司3名董事收到证监会浙江监管局下发的警示函。

未来网记者梳理后发现,近年来,熊猫乳品获得政府补助不断。有着“炼乳第一股”之称的熊猫乳品,为何频频接受政府补助?巨额资金补助又用在哪里?上市光芒笼罩下,熊猫乳品实则难掩隐忧,业绩颓势早已初现端倪。此外,面对巨头抢滩、竞争激烈的奶酪市场,熊猫乳品此番发力能否成功破局?

上市数月即收监管函,政府补助不断

2020年10月,依靠“炼乳”这一细分市场,熊猫乳品在乳品赛道上突出重围,于深交所创业板成功上市,被业内称为“炼乳第一股”。

然而,上市仅数月时间,熊猫乳品就收到了一封来自证监会的监管函。

1月11日,熊猫乳品发布的一则公告显示,2020年10月29日,熊猫乳品收到与收益相关的政府补助900万元,占最近一个会计年度经审计归属于上市公司股东净利润的13.51%,但直到11月25日才进行披露,未及时履行信息披露义务。

由于上述行为违反了《上市公司信息披露管理办法》相关规定,熊猫乳品及公司3名董事收到证监会浙江监管局下发的警示函。

2020年12月31日,熊猫乳品披露的另一则公告显示,公司于当日收到政府的财政资金奖励928.5万元。

上市短短3个月内,熊猫乳品接受政府补助的次数已达2次。记者梳理后发现,这一问题并非偶然,长期以来,熊猫乳品接受政府补助事件频频发生。

同时,这份公告也披露了自2020年以来,熊猫乳品及其子公司收到的政府补助。“除2020年11月已披露过的政府补助之外,2020年1月1日至本公告披露日期间,熊猫乳品及全资子公司山东熊猫乳品有限公司、控股子公司海南熊猫乳品有限公司、控股子公司上海汉洋乳品原料有限公司累计收到政府补助款合计1491.16元人民币,占公司2019年度经审计的归属于上市公司股东净利润的22.39%,均属于与收益相关的政府补助。”

其招股书内容也显示,熊猫乳品2017—2019年计入当期损益的政府补助金额分别为908.4万、576.6万、553.2万,分别占当期净利润的10.4%、6.1%、8.3%。

一个存有疑问的点在于,作为行业领军者,熊猫乳品为何频频接受政府的高额补助?

实际上,熊猫乳品的经营业绩或早已给出了答案。

招股书截图

招股书显示,2017—2019年,熊猫乳业的营业收入分别为5.34亿元、6.02亿元、6.04亿元,2018年及2019年的同比增速分别为12.73%、0.33%;净利润分别为0.88亿元、0.96亿元、0.68亿元,2018年及2019年的同比增速分别为9.09%、-29.17%。

不难看出,2019年,熊猫乳品的经营业绩已难掩下颓之势。从数据来看,尽管近年来熊猫乳品的营业收入仍呈增长趋势,但背后却隐藏着营收增速放缓的问题。2019年,熊猫乳品的净利润更是大幅滑落,出现增收不增利的局面。

对于业绩的下滑,熊猫乳品在招股书中给出了解释,称主要由于2018年以来,公司陆续推出新产品,扩大固定资产投资规模,并持续扩大销售团队规模,导致生产成本和销售费用明显上升。

然而,2020年前三季度,熊猫乳品增收不增利的问题依然没有解决。财报数据显示,2020年初至第三季度末,熊猫乳品营业收入为4.37亿元,同比增长6.98%;净利润为0.38亿元,同比下滑4.73%。

产品结构单一,过度依赖大客户

即便顺利搭乘2020年“IPO末班车”,熊猫乳品的三季报成绩依然没有明显起色。在招股书上,熊猫乳品就这一问题给出了回应。

熊猫乳品在招股书中坦承,公司主要产品炼乳,奶油、奶酪等业务仍处于起步阶段,存在产品种类相对单一的风险。而这或为造成其业绩增速缓慢的重要因素。

招股书显示,2017—2019年,浓缩乳制品的销售收入占公司主营业务收入的比重分别为67.95%、75.15%以及72.03%,主要为炼乳产品的销售收入。

熊猫乳品表示,如果未来炼乳产品市场规模萎缩,炼乳产品价格下降或者公司无法维持现有的市场份额,将会对公司的收入规模产生不利影响。

招股书截图

事实上,这种风险正在来临。2017—2019年,熊猫乳品的浓缩乳制品业务的毛利率分别为40.54%、40.00%和 36.04%,整体呈下降趋势。分品类来看,2017—2019年,熊猫乳品甜炼乳毛利率从43.34%下降至41.11%,淡炼乳毛利率则从31.13%下降至15.27%。

熊猫乳品解释称,公司2017—2019年主营业务毛利率同比下降,主要受浓缩乳制品毛利率下降等因素的影响。“公司业绩受诸多因素影响,无法单纯以此来判断后期公司的业绩情况。”

值得一提的是,销售区域过于集中以及长期对大客户香飘飘的依赖,也成为熊猫乳品招股书重点提示的风险。

招股书显示,2017—2019年,公司在华东和华南地区的销售收入占同期主营业务收入的比例均在70%左右,其他地区的收入占比均未超过10%。

同时,熊猫乳品在招股书中指出,2017—2019年,香飘飘分别以5875.4万元、7421.51万元、5387.31万元的采购总额成为公司的第一大客户,占其当期营收的比例分别为11.00%、12.34%和8.92%。

显然,香飘飘对于熊猫乳品的重要程度不言而喻,不过值得注意的是,香飘飘在2019年的采购金额较2018年出现大幅下降,降幅达到27.41%。

对此,中国食品产业分析师朱丹蓬表示,“熊猫乳品太依托香飘飘的业绩,后续风险很高,一旦香飘飘发展不利,将直接影响熊猫乳品的表现。”

熊猫乳品也在招股书中指出,如果未来香飘飘自身经营情况发生不利变化或者香飘飘选择其他炼乳产品供应商,导致其向公司的采购金额减少,将会对公司的生产经营产生不利影响。而对于香飘飘削减采购金额的缘由,熊猫乳品并未在招股书中展开解释。

另一个悬而未决的问题是,熊猫乳品近年来接受的高额资金补助都用在哪些方面?

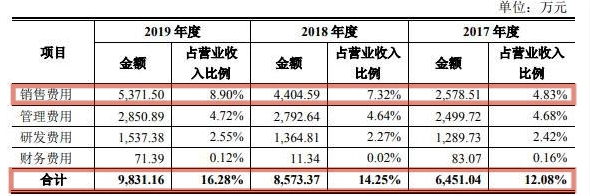

招股书截图

从招股书中披露的报告期内费用构成,记者发现了端倪。招股书显示,2017—2019年,熊猫乳品费用分别为6451.04万元、8573.37万元、9831.16万元。从费用构成情况来看,2017—2019年,熊猫乳品的销售费用分别为2578.51万元、4404.59万元、5371.5万元,占各期费用的比重分别为40.1%、51.38%、54.64%,占比高达一半。

而据熊猫乳品的回应,报告期内公司销售费用的提升主要系营销团队规模的扩大、销售人员人数的增加,导致差旅费、广告宣传费、业务招待费等费用的提升所致。

巨头抢滩,熊猫乳品发力奶酪能否破局?

自1996年成立以来,熊猫乳品在“炼乳”行业已深耕近25个年头。作为一家“老字号”品牌,熊猫乳品主要从事浓缩乳制品的研发、生产和销售以及乳品贸易等。也许是意识到了产品品类过于单一的短板,熊猫乳品开始向奶酪市场发力。

招股书显示,2017—2019年,熊猫乳品的奶酪销售收入分别为171.35万元、585.59万元、2268.17万元,占总营收的比例分别为0.47%、1.3%、5.24%。

不难看出,2018—2019年,熊猫乳品的奶酪销售收入取得高速增长。2018年及2019年的同比增速分别为241.75%、287.33%。

实际上,熊猫乳品正式布局奶酪市场,要从2018年说起。这一年,熊猫乳品成立奶酪事业部,负责奶酪等新产品在各个应用领域的推广与销售。此外,其位于山东的生产基地也开始投入生产。

值得一提的是,除了熊猫乳品,国内乳业巨头也纷纷加码奶酪事业。2018年,伊利成立奶酪事业部,推出“妙芝”手撕奶酪;同年,蒙牛成立奶酪事业部,业绩全年增速达66%;2020年3月,蒙牛还拟3.15亿元认购“奶酪第一股”妙可蓝多8.81%的股份。巨头在奶酪赛道上的加码布局,均给熊猫乳品在扩充产品品类的道路上增添了不小的竞争压力。

对于奶酪赛道激烈的品牌竞争,熊猫乳品则表示,未来3年,公司将以炼乳、奶酪、稀奶油等特色乳品为核心业务,以植物基食品和营养保健食品为相关多元化业务,并通过打造优秀人才团队、有节奏进行资本运作、机制与管理创新、开拓新零售渠道,实现预期目标。

巨头抢滩,熊猫乳品发力奶酪究竟能否破局?

高级乳业分析师宋亮告诉记者,熊猫乳品主营的炼乳业务长期针对B端客户,当转型尝试C端奶酪和炼乳业务时,将面临巨大的市场投入,如果不能形成规模效应和品牌效应,则业绩“必有一劫。”

“从供应链上看,由于国内不具备上游产业链,因此奶酪生产成本较高。从宏观环境来看,新冠肺炎疫情恐影响熊猫乳品新品的扩展速度。”宋亮表示。

至于熊猫乳品的后续发展问题,宋亮则建议还是要聚焦细分市场领域。“不要考虑横向扩张,因为熊猫乳品不具备这样的条件,中国市场目前已经同质化,做细分对于企业来说还是有价值的,专业做好To B业务,可能的话去做一些资源布局。”

宋亮补充道,资源布局主要体现在奶源上,浓缩乳企业应加大海外资源布局,利用海外奶源价格便宜,奶源质量好,组织做进口贸易;另外可以加大跨境购销售,针对家庭烘焙业务。

版权所有:未来网