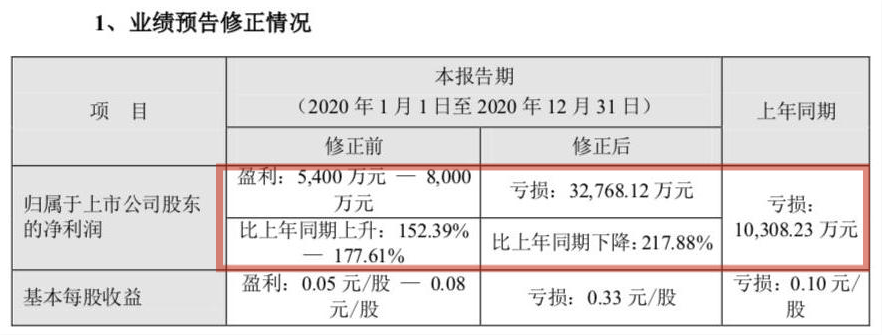

未来网北京4月21日电(记者 凌萌)一纸业绩修正公告,贝因美的业绩“变脸”了。近日,贝因美发布的一份业绩预告修正公告显示,公司原预计2020年度归属于上市公司股东的净利润5400万—8000万元,修正后,为亏损3.28亿元,比上年同期下降217.88%。

按照修正后的业绩,这已是贝因美连续两年出现亏损。而依照行业规定,此番业绩亏损,或将让贝因美重蹈退市危机。与此同时,股东减持、高管相继离职也让其陷入低谷。

曾经的“奶粉第一股”何时能够重回昔日风光?

4个亿该作何解?

贝因美的2020年,终再以惨淡业绩收场。

根据公告,贝因美对业绩进行了大调整。除了归属上市公司股东的净利润从调整前的5400万—8000万元改为亏损3.28亿元外,变动幅度也由比上年同期上升152.39%—177.6%修正为比上年同期下降217.88%。调整后的营业总收入为26.7亿元,同比下降4.32%;基本每股收益为-0.33元,同比下降230%。

贝因美业绩预告修正公告截图

值得关注的是,从预计盈利转为亏损3.28亿元,前后相差了近4亿元。不禁令人质疑,贝因美账上的这4亿元是如何算“岔”的?

对此,贝因美在修正公告中给出了几点解释:在业绩预告披露后,公司发现部分库存基粉存在减值迹象,公司与年审会计师对库存基粉进行了减值测试,预计对本期净利润影响约7800万元。此外,公司会同年审会计师对部分客户进行了走访及评估,对该部分客户应收账款坏账以及因疫情反复及人口出生率下降等影响产生的销售费用支持准备进行计提,预计对本期净利润影响分别约为1.24亿元和1.44亿元。

然而,未来网记者粗略计算后发现,上述数据相加之后的总额仍与4亿元有一定差距,但贝因美并未在修正报告中给出详细的计算细节。

值得一提的是,贝因美此番业绩“变脸”并非首次。据未来网记者不完全统计,自2012年以来,贝因美发布业绩预告修正公告就有近10次。

2017年1月,贝因美发布的业绩预告修正公告显示,原预计2016年全年归属于上市公司股东的净利润为亏损3.8亿元—4.1亿元,修正后改为亏损7.5亿元—8亿元,前后相差约4亿元左右。

2017年7月,贝因美故技重施,将半年报中预计上半年净利润同比扭亏为盈2000万元—5000万元,修正后改为亏损3.5亿元—3.8亿元。

2017年的年度业绩预告也有反转。贝因美在2018年1月发布的业绩预告修正公告指出,原预计2017年全年归属于上市公司股东的净利润为亏损3.5亿元—5亿元,修正后改为亏损8亿元—10亿元,亏损额将近扩大一倍。

贝因美为何屡次修改业绩?高达数亿元的利润为何能够在修正后“凭空消失”?为此,贝因美也不免被多次监管问询,但其回复却上演了一场互相甩锅的戏码。

记者注意到,关于2017年度业绩预告修正事项,贝因美在回复深交所问询函公告中称,系公司财务及天健会计师事务所根据相关资料产生的业绩预测修正。然而,天健会计师事务所却在关于深交所对贝因美的问询函中有关事项做出专项说明,称贝因美业绩预测不严谨,基础工作不细致,预测分析认证不充分,导致多次修正业绩预告,且金额变动大。

业绩再亏损,或将重蹈退市危机?

作为曾经家喻户晓的国产婴幼儿配方奶粉品牌,贝因美于2011年在深交所挂牌上市,有着“奶粉第一股”的美称。2013年,贝因美迎来了巅峰时期,实现净利润7.21亿元,奠定其国产奶粉巨头的霸主地位。

贝因美2011—2020年财报数据(未来网健康记者统计整理)

如今,贝因美的风光已然不再。

按照修正后的业绩,贝因美已连续亏损两年。

财报数据显示,2019年贝因美归属于上市公司股东的净利润为-1.03亿元,加上修正公告中披露的2020年亏损3.28亿元,贝因美连续两年累计亏损共4.31亿元。

对于2020年业绩预计亏损的情况,贝因美也在业绩预告修正公告中给出了说明。“报告期内,由于新生儿出生数持续下降,婴儿配方奶粉行业的市场增长趋缓,品牌竞争加剧。同时,叠加新冠疫情反复、宏观市场经济等影响,导致公司业绩出现一定下滑。此外,由于持续推进营销转型,加大了市场费用投入,导致公司销售费用较上年同期增加。”

“作为上市公司,贝因美连续亏损两年或面临被实施‘退市风险警示’的特别处理。股票也会被戴上‘*ST’的帽子。”香颂资本董事沈萌在接受有关媒体采访时曾表示,按照规定,上市公司若被*ST后再亏损一年则将被暂停上市,被*ST后再亏损两年则直接退市。

事实上,早在2018年4月27日,贝因美已经历过一次“退市风险警示”的特别处理,股票简称也由“贝因美”变更为“*ST贝因美”。

而造成此次特别处理的缘由,则归因于贝因美连续两年亏损的业绩。财报数据显示,2016年和2017年,贝因美归属于上市公司股东的净利润分别为-7.81亿元和-10.57亿元。

2018年,贝因美迎来了转机。财报数据显示,2018年贝因美实现营收24.91亿元,同比下降6.38%;实现净利润0.41亿元,同比增长103.88%,实现扭亏为盈,并于2019年4月成功摘掉了“退市风险警示”的帽子。

然而,2019年,贝因美的业绩再度面临亏损,一个不争的事实也摆在其面前:如果2020年的业绩再度亏损,贝因美或将在上市十年来,第二次游走在退市的边缘。

股东减持、高管逃离,昔日风光不再

业绩频频亏损的同时,贝因美的市场份额也大幅跌落。

欧睿咨询数据显示,2009年,贝因美以8.2%的市占率位居奶粉行业第三,仅次于雀巢、达能,成为国产奶粉第一品牌。2014年,贝因美的市占率达到11.1%,同样维持在行业前三。

不过,好景不长,贝因美的市场份额被飞鹤、澳优、蒙牛、伊利等远远地甩在身后。2018年,贝因美在婴幼儿配方奶粉市场份额已不足2%,排名也跌出行业前十。

欧睿资讯2020年发布的数据也显示,从成长性角度来看,国产奶粉品牌形成三个梯队。第一梯队为飞鹤、蒙牛、澳优,其中飞鹤市占率从2010年的4.3%提升至2019年的13.3%,蒙牛2019年市占率达到7.6%;第二梯队为伊利、合生元。其中,伊利市占率保持平稳,合生元市占率有小幅提升;第三梯队为贝因美、完达山,市占率均持续下跌,目前已经没有贝因美市占率的数据披露。

而给贝因美带来沉重打击的,还有恒天然等大股东的接连减持。

2019年8月,恒天然首次披露减持计划。此后,恒天然频频通过集中竞价和大宗交易方式,持续减持贝因美。最新的一则股份减持披露公告显示,截至2021年2月23日,恒天然所持贝因美股份从收购时的18.82%直线下降至2.82%。

据有关媒体日前报道,2021年3月,恒天然正式官宣了与贝因美的“分手时间”。恒天然首席执行官Miles Hurrell表示,“恒天然将继续出售持有的贝因美剩余股权,并希望在本财年(2020年7月31日—2021年7月31日)结束前完全退出这项投资。”

逃离的不只有恒天然。

2018年底,长弘基金受让贝因美集团所持贝因美5200万股,占公司总股本的5.09%,为贝因美集团第三大股东。2021年1月,贝因美发布公告称,长弘基金以集中竞价和大宗交易方式合计减持公司股份不超过3067.56万股(占公司总股本比例3%),离开意图明显。

值得关注的是,在贝因美大股东减持的同时,以包秀飞为首的高管们也先后离职。2021年1月,贝因美发布公告称,收到公司总经理包秀飞的书面辞呈。由于个人原因,包秀飞申请辞去公司总经理职务。

时隔一个月,贝因美副总经理王云芳也因个人原因辞任。未来网记者梳理后发现,事实上,在此前的2019—2020年期间,董事朱晓静、董事何晓华以及监事叶根银也已接连离任,离任原因均为个人原因。

从曾经的“奶粉第一股”到如今股东、高管的相继逃离,贝因美何时能够再出发?

对此,著名经济学家宋清辉在接受未来网记者采访时表示,贝因美要想重回昔日风光并非易事。“接下来或需要在转型改革方面发力,未来还需要加大开拓新领域力度,同时将业务能力提上去。但是目前贝因美盈利能力疲软,距离真正的‘做强’还有很大差距。”

高级乳业分析师宋亮对上述观点表示赞同。他进一步指出,贝因美应朝着提高产品创新能力,发挥竞争优势方面发力。“贝因美需要聚焦单品,通过去产品化、加强单品品牌的消费者教育来提升品牌影响力;同时,要构建良好的渠道关系,给与渠道一定的积极性,保证产品在市场上能够更好的获客。”

此外,宋亮表示,贝因美还应加大产品的研发投入,加强细分产品的市场的拓展,推出更高配置的奶粉产品。

版权所有:未来网