齐鲁银行涉14项违法违规问题被罚近1500万,贷款管理不到位成“重灾区”

2024-01-15 18:32:49未来网

未来网北京1月15日电(记者 凌萌)近日,国家金融监督管理总局山东监管局的公开处罚信息显示,齐鲁银行股份有限公司(以下简称“齐鲁银行”)因存在关联交易贷款管理不到位、小微企业划型管理不到位等14项违法违规行为,总行及分支机构总计被没收违法所得并处罚款合计1495.126802万元。其中,贷款管理不到位成为齐鲁银行此番被罚的问题“重灾区”,占比超40%。

涉14项违法违规收高额罚单

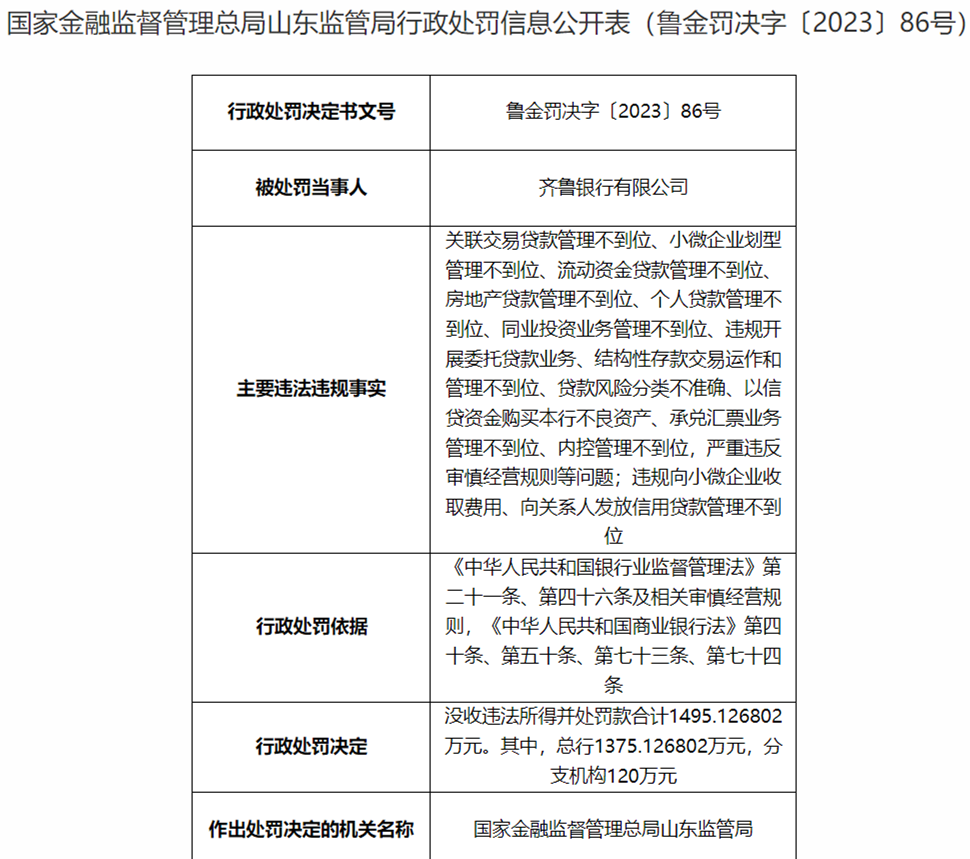

据国家金融监督管理总局山东监管局日前通报,齐鲁银行因14项违法违规行为,被没收违法所得并处罚款合计1495.126802万元,作出处罚决定的日期为2023年12月28日。其中,总行1375.126802万元,分支机构120万元。

具体违法违规事实包括,关联交易贷款管理不到位、小微企业划型管理不到位、流动资金贷款管理不到位、房地产贷款管理不到位、个人贷款管理不到位、同业投资业务管理不到位、违规开展委托贷款业务、结构性存款交易运作和管理不到位、贷款风险分类不准确、以信贷资金购买本行不良资产、承兑汇票业务管理不到位、内控管理不到位,严重违反审慎经营规则等问题;违规向小微企业收取费用、向关系人发放信用贷款管理不到位。

图源:国家金融监督管理总局山东监管局通报

从上述违法违规行为来看,贷款管理不到位成齐鲁银行此番被罚的问题“重灾区”,14项问题中涉及的“贷款管理不到位”问题就占有6项。

而除了对总行及分支机构处以罚款外,国家金融监督管理总局山东监管局还对齐鲁银行3名相关涉事责任人给予行政处罚。

具体来看,时任齐鲁银行行长助理、副行长陶文喆被警告并处罚款5万元,主要违法违规行为包括对齐鲁银行关联交易贷款管理不到位、流动资金贷款管理不到位、同业投资业务管理不到位,严重违反审慎经营规则等问题负有责任;

时任齐鲁银行营业管理部总经理韩明磊被警告,主要违法违规行为包括对齐鲁银行授信资金用途审核不审慎,严重违反审慎经营规则负有责任;

时任齐鲁银行济南山大路支行行长贾镔被警告,主要违法违规行为包括对齐鲁银行同业投资业务管理不到位,严重违反审慎经营规则负有责任。

针对上述违法违规事实及相关管理问题,未来网记者向齐鲁银行发送了采访函,截至发稿前未收到回复。

屡踩金融监管红线

资料显示,齐鲁银行成立于1996年,是全国首批、山东省首家设立并引进境外战略投资的城商行,其战略布局根植济南,立足山东,辐射天津、河南、河北。目前,齐鲁银行在全国范围内拥有14家分行、200家营业网点、16家村镇银行。2021年6月,齐鲁银行在上交所挂牌上市,并于当月创下了股票连收6个涨停板的高光时刻。

2023年4月,齐鲁银行管理层发生人员变动,原董事长黄家栋因年龄原因辞去原有职务,由郑祖刚接任。据悉,郑祖刚有着丰富的银行从业经验,在“空降”齐鲁银行前曾长期在农业银行工作,就任过农行山东省分行信贷处办事员、办公室科长,农行泰安市分行党委委员、副行长,农行山东省分行党委委员、行长助理、副行长,农行天津市分行党委书记、行长等职务。

然而,在郑祖刚上任后不到半年内,齐鲁银行却多次收到大额罚单。2023年8月,齐鲁银行被中国人民银行济南分行处以罚款297.5万元,具体违法违规事实包括:金融统计指标数据错报、违反账户管理规定、违反商户管理规定、违反人民币反假有关规定、违反信用信息提供相关管理规定、未按规定履行客户身份识别义务、未按规定使用格式条款、漏报金融消费者投诉数据。

时隔4月,齐鲁银行因14项违法违规行为,再登国家金融监督管理总局山东监管局通报“黑榜”,被没收违法所得并处罚款近1500万元。

图源:企查查

而在此之前,齐鲁银行也曾屡踩金融监管红线,因违法违规问题被罚。企查查显示,截至目前,齐鲁银行及其下属分支机构共涉及17条行政处罚,涉及的违法违规问题包括虚报金融统计资料、向不符合借款资格的借款人发放贷款、违规处置不良贷款等,累计处罚金额超2000万元。

其中,2019年11月,齐鲁银行因违反《反洗钱法》相关规定,被中国人民银行济南分行营业管理部处以罚款30万元,并对1名直接责任人罚款2.5万元;2022年1月,齐鲁银行因违规处置不良贷款行为,被中国银行保险监督管理委员会山东监管局处以罚款110万元;2023年12月,永城齐鲁村镇银行有限责任公司因流动资金贷款回流至保证人、借款人,被国家金融监督管理总局商丘监管分局处以罚款30万元。

盈利指标下滑,市值蒸发370亿

财报显示,2021年及2022年,齐鲁银行的营收分别为102亿元、111亿元,净利润分别为30.36亿元、35.87亿元。2023年前三季度,齐鲁银行的营收、净利润则分别为90.97亿元、29.37亿元,同比分别增长8.24%、16.22%。

据招商证券统计数据,截至2023年9月末,齐鲁银行资产总额达5685亿元,较2022年末增长12.35%。在42个A股上市银行中排名第23位,较6月末提高8个位次;在20个A股上市城商行中排名第10位,较中报提升4个位次。

业绩表现不俗的另一面,齐鲁银行的盈利关键指标净息差却在逐年收窄。2021年及2022年,齐鲁银行的净息差分别为2.02%、1.96%,到了2023年前三季度,这一数据跌至1.81%。

而从考量银行资产质量安全的一大指标——不良贷款率来看,齐鲁银行近年来这一数值不断下降,2021年、2022年及2023年前三季度分别为1.35%、1.29%、1.26%。但横向对比来看,齐鲁银行的不良贷款数值却仍高于A股多家上市城商行。如苏州银行、厦门银行、江苏银行、宁波银行2023年前三季度的不良贷款率均低于1%。

此外,齐鲁银行同期也因发放贷款和垫款、金融投资而产生了一定的信用减值损失,且呈逐年增加之势。财报显示,2021年及2022年,该行的信用减值损失分别为40.5亿元、41.51亿元。2023年前三季度,这一数值为35.54亿元。

值得注意的是,在2021年挂牌上交所,并紧随其后实现六个涨停板后,齐鲁银行的股价便跌跌不休,与业绩长期背离。截至1月15日收盘,齐鲁银行报3.99元/股,总市值187.9亿,较上市首日的最高点(股价报11.88元/股)蒸发超370亿元。